Formas de prestacion de los servicios públicos

Planteamiento: un régimen sin regulación general

El ordenamiento jurídico español no contiene una regulación general de las formas de prestación de los servicios públicos. La referencia más próxima a una enumeración sistemática se encuentra en el artículo 85 de la Ley reguladora de las Bases del Régimen Local (LBRL), pero ni siquiera esta agota el catálogo de posibilidades, pues deja fuera fórmulas que se emplean en la práctica.

Por esta razón, ante cada servicio público es preciso acudir a un conjunto disperso de fuentes: la regulación general de las organizaciones administrativas, la normativa de contratos públicos, las reglas sobre utilización de bienes públicos que llevan aparejadas prestaciones de servicio —piénsese en la concesión de uso del subsuelo público para construir y explotar un aparcamiento— y, en el ámbito local, la reglamentación de la propia LBRL. A ello se añade la ordenación sectorial de cada servicio, que puede incorporar reglas específicas, como sucede, por ejemplo, en la Ley 4/2004, de 18 de marzo, de Transporte de Viajeros por Carretera del País Vasco.

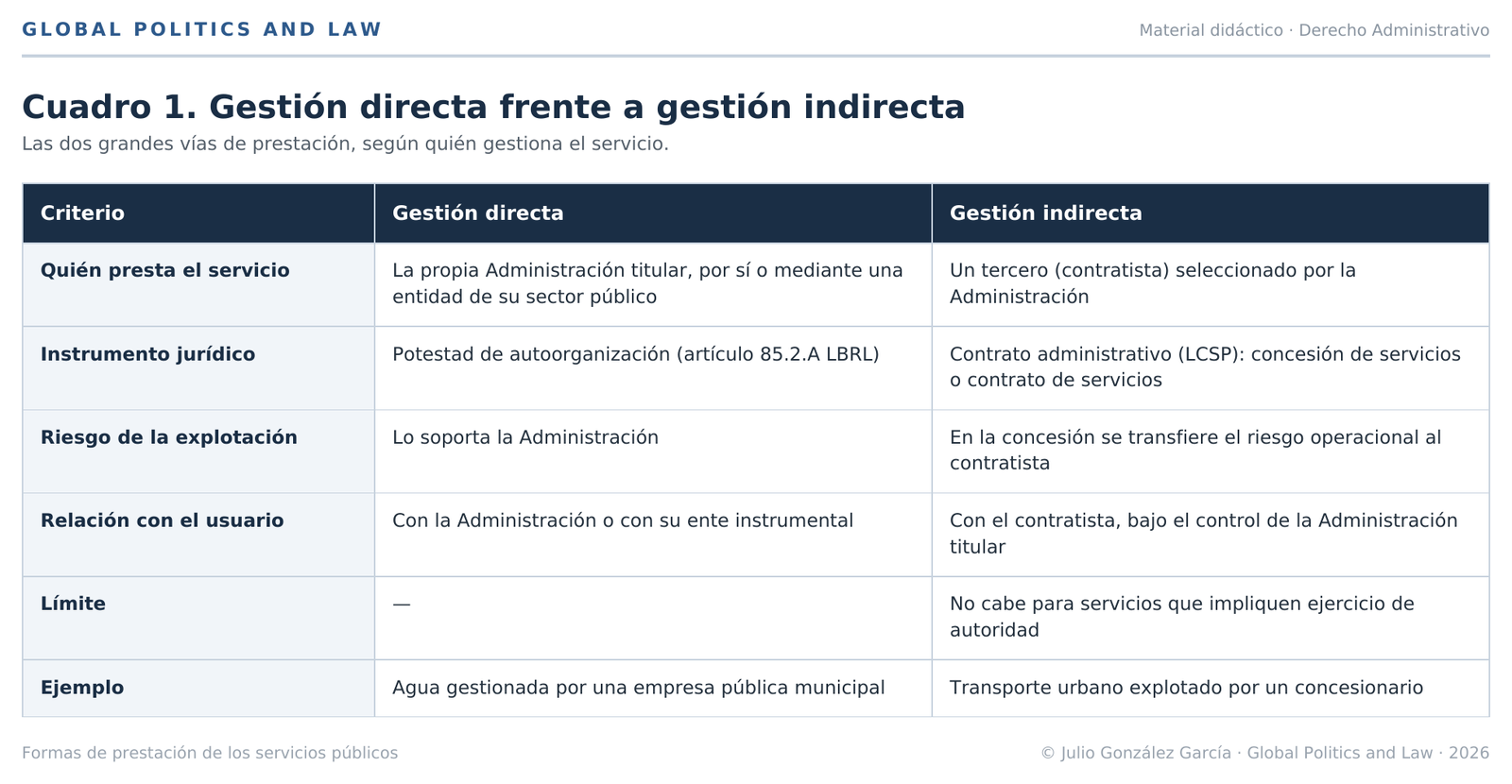

Sobre ese fondo normativo fragmentario se asienta, no obstante, una distinción ampliamente compartida: la que separa las formas de prestación directa de las formas de prestación indirecta. El criterio que las diferencia es sencillo de enunciar: en la gestión directa es el propio titular del servicio quien lo presta —por sí mismo o a través de una organización de su sector público—; en la gestión indirecta, el servicio se encomienda a un tercero. Dentro de cada una de estas dos grandes vías existen, a su vez, diversas formas de organización.

La distinción entre gestión directa e indirecta

La línea divisoria atiende a quién asume materialmente la gestión. En la prestación directa, la Administración titular presta el servicio con sus propios medios y soporta el riesgo de la explotación. En la prestación indirecta, conserva la titularidad del servicio —y con ella los poderes de dirección y control— pero confía su gestión a un tercero, normalmente mediante un contrato. El siguiente cuadro contrasta ambas vías en sus rasgos esenciales:

La gestión directa de los servicios públicos

En la gestión directa, la Administración titular asume la prestación con sus propios medios y soporta ella el riesgo de la explotación. El artículo 85.2.A LBRL ordena las modalidades de gestión directa en el ámbito local en una escala que va de la mínima a la máxima diferenciación organizativa:

2.1. Gestión por la propia entidad

La Administración presta el servicio sin crear una organización separada: lo integra en su estructura ordinaria y lo financia con cargo a su presupuesto. Es la fórmula más sencilla, adecuada para servicios de dimensión modesta o que no requieren una gestión especializada.

2.2. Organismo autónomo local

La Administración crea una persona jurídico-pública, regida por el Derecho administrativo, dotada de autonomía de gestión para desempeñar funciones administrativas o de fomento. Permite especializar la gestión sin abandonar el régimen jurídico público.

2.3. Entidad pública empresarial local

Persona jurídico-pública que actúa de manera predominante con arreglo al Derecho privado, pensada para actividades de carácter prestacional o de producción de bienes y servicios susceptibles de contraprestación. Combina la titularidad pública con una lógica de gestión empresarial.

2.4. Sociedad mercantil local de capital íntegramente público

La Administración presta el servicio a través de una sociedad de forma privada cuyo capital le pertenece en su totalidad. Aun tratándose de gestión directa, su régimen es esencialmente el del Derecho privado.Conviene retener dos precisiones. La primera: el recurso a las dos últimas modalidades —entidad pública empresarial y sociedad mercantil— exige acreditar, mediante memoria justificativa, que resultan más sostenibles y eficientes que la gestión por la propia entidad o por organismo autónomo, atendiendo a criterios de rentabilidad económica y recuperación de la inversión, con informe del interventor sobre la sostenibilidad financiera. La segunda: cuando la Administración presta el servicio a través de una organización personificada, la relación con esta ha de respetar las reglas de los encargos a medios propios, pues se produce una atribución directa de la gestión sin licitación

La prestación indirecta

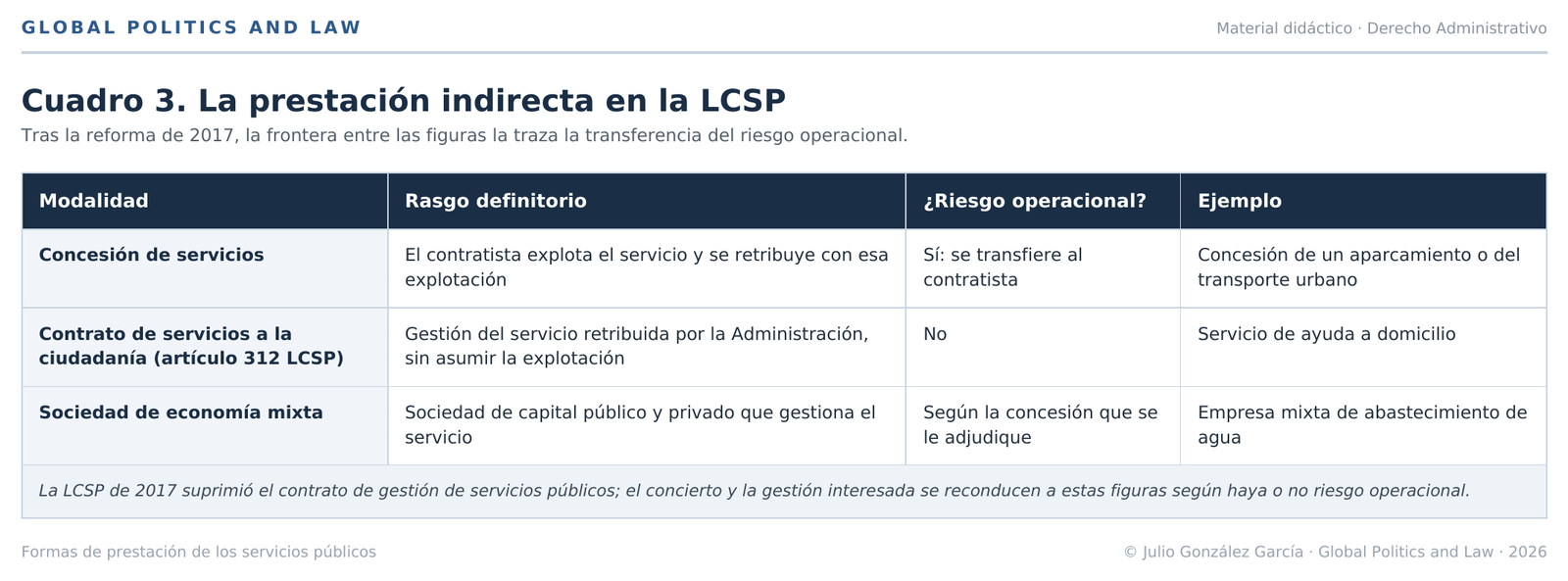

En la gestión indirecta, la Administración conserva la titularidad del servicio pero encomienda su gestión a un tercero seleccionado mediante contrato, sobre el que mantiene poderes de dirección y control. Aquí se ha producido la transformación más profunda de los últimos años. La Ley de Contratos del Sector Público de 2017 (LCSP) suprimió el antiguo contrato de gestión de servicios públicos y sus modalidades clásicas —concesión, gestión interesada, concierto y sociedad de economía mixta—, que habían vertebrado la gestión contractual de los servicios desde mediados del siglo XX. En su lugar, el sistema se ordena hoy en torno a dos figuras cuya frontera traza el riesgo operacional:

3.1. La concesión de servicios

El contratista gestiona el servicio y obtiene su retribución de la propia explotación, asumiendo el riesgo operacional: la incertidumbre sobre si recuperará, en condiciones normales de mercado, las inversiones y los costes en que ha incurrido. La transferencia de ese riesgo es, precisamente, el rasgo que define la concesión y la separa del simple contrato de servicios.

3.2. El contrato de servicios a favor de la ciudadanía

Cuando la Administración encomienda la gestión del servicio pero no transfiere el riesgo operacional —porque retribuye al contratista con independencia del resultado de la explotación—, la figura aplicable no es la concesión, sino el contrato de servicios que conlleva prestaciones directas a favor de la ciudadanía (artículo 312 LCSP).

3.3. La sociedad de economía mixta

Junto a las anteriores subsiste la sociedad de economía mixta, sociedad de capital público y privado a la que puede adjudicarse la gestión del servicio; la LCSP mantiene la posibilidad de adjudicarle directamente una concesión cuando el socio privado se haya seleccionado con las garantías propias de la contratación pública. Las antiguas figuras del concierto y de la gestión interesada, en cambio, han dejado de existir como tipos autónomos y se reconducen, según haya o no transferencia del riesgo operacional, a la concesión de servicios o al contrato de servicios.

Un límite cierra el sistema: en ningún caso pueden prestarse por gestión indirecta los servicios públicos que impliquen ejercicio de autoridad, reservados a la gestión directa.

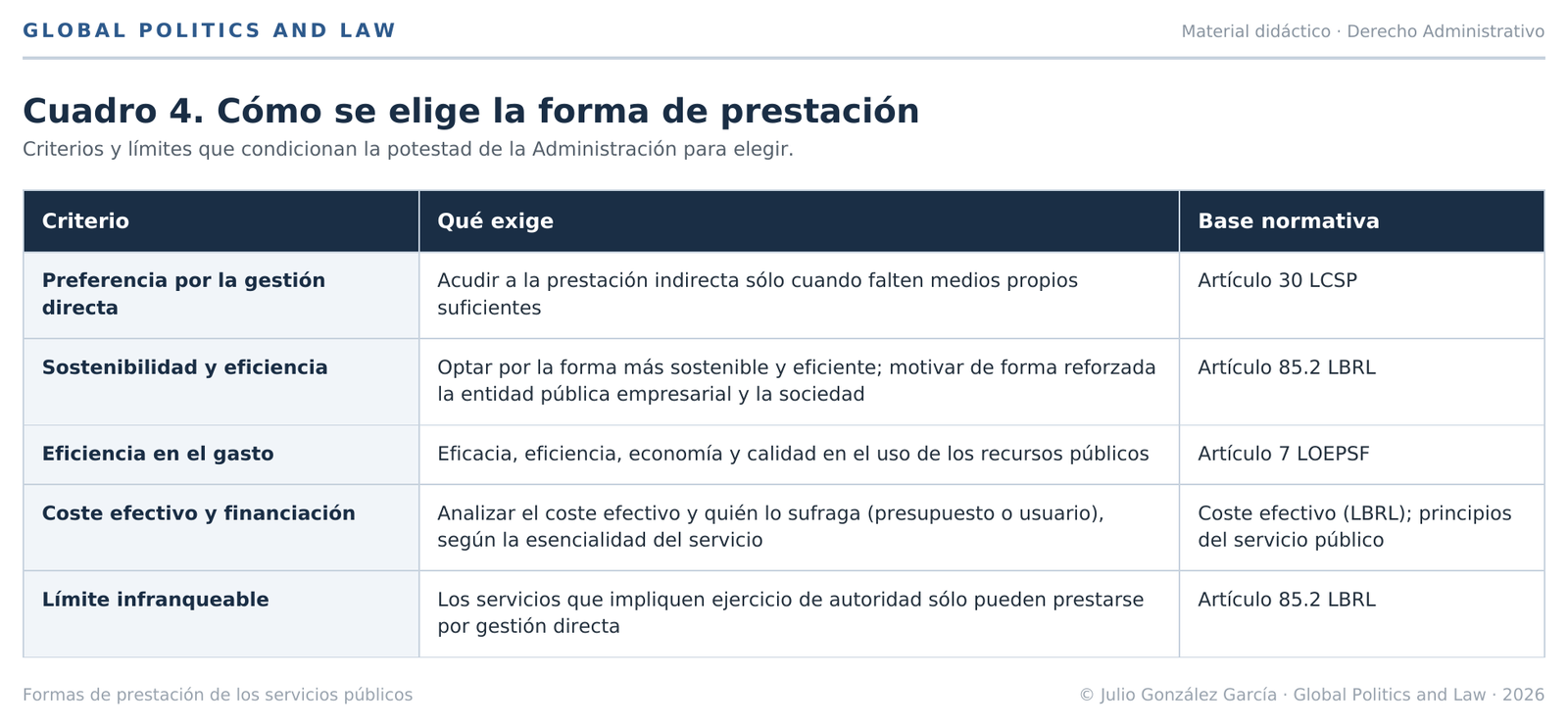

La elección de la forma de prestación: criterios y límites

Corresponde al responsable del servicio determinar, dentro de las fórmulas disponibles, cuál es la más adecuada. Esa libertad no es ilimitada. En aplicación del artículo 30 LCSP, solo cuando la Administración no disponga de medios suficientes debe recurrirse a las formas contractuales de prestación indirecta; la gestión con medios propios opera, por tanto, como opción preferente.

A esta lógica se superponen exigencias adicionales. El artículo 85.2 LBRL impone que los servicios de titularidad local se gestionen de la forma más sostenible y eficiente de entre las legalmente previstas, lo que obliga a un análisis comparativo y a una motivación reforzada cuando se opta por la entidad pública empresarial o la sociedad mercantil. En la misma dirección, la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF) ordena, en su artículo 7, que la gestión de los recursos públicos se oriente por la eficacia, la eficiencia, la economía y la calidad, principios que han de articularse con los del propio servicio público, señaladamente la regularidad y la calidad en la prestación.

Para concretar ese juicio resulta imprescindible analizar el coste efectivo del servicio y determinar sus fuentes de ingreso: si la financiación pública lo cubre total o parcialmente o si, por el contrario, ha de sufragarlo el usuario mediante la correspondiente contraprestación. La respuesta depende, en buena medida, del grado de esencialidad del servicio.