Los medios económicos de fomento

La actividad administrativa de fomento reúne las técnicas mediante las cuales la Administración estimula a los particulares para que orienten voluntariamente su conducta hacia fines de interés general, sin acudir ni a la coacción propia de la policía administrativa ni a la prestación directa de un servicio. Dentro de ella, los medios económicos en sentido estricto comparten un rasgo definitorio: el incentivo consiste en la entrega de dinero público al particular.

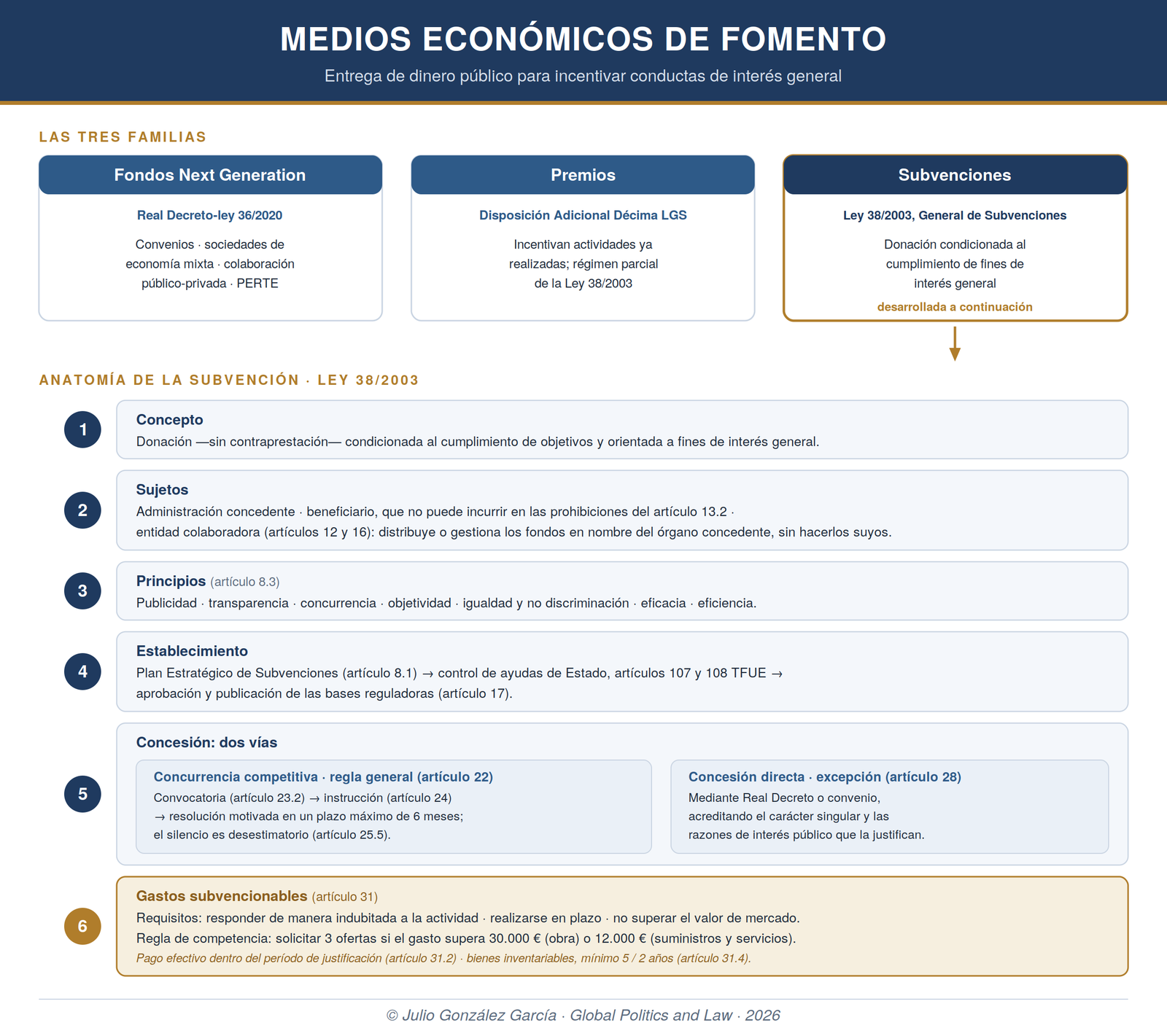

1. Concepto y encuadre

Los medios económicos en sentido estricto son una serie de técnicas, articuladas sobre la entrega de dinero a los particulares, a través de las cuales se fomenta la realización de una determinada actuación de interés público. Frente a otros instrumentos de fomento (como los honoríficos (distinciones y condecoraciones) o los reales (cesión de bienes o de infraestructuras), aquí el estímulo es estrictamente económico: la Administración desplaza recursos económicos hacia quien realiza, o se compromete a realizar, la actividad que el poder público desea promover.

Conviene retener desde el principio una idea: la entrega de dinero nunca es incondicionada. Va siempre ligada a una finalidad de interés general y al cumplimiento de las condiciones que fija el título que la ampara. Esta nota (dinero a cambio de una conducta, no a cambio de una contraprestación) es la que permitirá después distinguir la subvención del contrato. Las tres figuras más relevantes son los fondos Next Generation, los premios y las subvenciones.

2. Los fondos Next Generation

Están regulados en el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia. Su finalidad es articular en España la ejecución de los fondos europeos del Mecanismo de Recuperación y Resiliencia surgidos tras la crisis de la COVID-19.

La norma pone a disposición de la Administración una pluralidad de formas jurídicas para canalizar esos recursos: convenios, sociedades de economía mixta y fórmulas variadas de colaboración público-privada. Junto a ellas crea una figura nueva, los PERTE.

Los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) constituyen una modalidad innovadora de colaboración público-privada en la que distintas administraciones públicas, empresas y centros de investigación se unen para impulsar iniciativas de gran envergadura, llamadas a transformar sectores estratégicos de la economía española (por ejemplo, el vehículo eléctrico y conectado, los semiconductores o la salud de vanguardia).

3. Los premios

El Estado otorga determinados premios con la finalidad de incentivar la realización de ciertas actividades. Su régimen se encuentra en la Disposición Adicional Décima de la Ley General de Subvenciones, así como en las regulaciones especiales que los contienen. A diferencia de la subvención típica, el premio suele recaer sobre una actividad ya realizada y se rige solo parcialmente por la Ley 38/2003, en la medida en que su naturaleza lo permita.

4. Las subvenciones

4.1. Concepto

La subvención puede definirse a partir de tres notas. Es:

- una donación -y, por tanto, una entrega sin contraprestación- que realiza la Administración;

- sujeta al cumplimiento de determinados objetivos, recogidos en el título de la subvención;

- orientada a una finalidad de interés general.

Su régimen general se contiene en la Ley 38/2003, de 17 de noviembre, General de Subvenciones (en adelante, LGS). La ausencia de contraprestación es, precisamente, lo que separa la subvención del contrato público: en el contrato, la Administración recibe a cambio una obra, un suministro o un servicio; en la subvención, el beneficiario se limita a destinar los fondos al fin previsto y a justificar su empleo.

4.2. Sujetos

Aunque la relación subvencional se asienta sobre dos posiciones esenciales —la Administración que concede y el beneficiario que recibe—, la Ley contempla la posible intervención de un tercer sujeto, la entidad colaboradora, que se interpone en la gestión. Conviene, por tanto, distinguir tres figuras:

a) La Administración concedente. Es el órgano al que corresponde otorgar la subvención (artículo 10 LGS) y, con ella, aprobar las bases, convocar, instruir, resolver y controlar la correcta aplicación de los fondos. Sobre ella recae la dirección de todo el procedimiento.

b) El beneficiario. Conforme al artículo 11 LGS, es quien ha de realizar la actividad que fundamentó el otorgamiento o quien se encuentra en la situación que legitima su concesión. Ha de reunir los requisitos fijados en las bases y no puede hallarse en ninguna de las situaciones que inhabilitan para obtener tal condición, enumeradas en el artículo 13.2 LGS (entre otras, no estar al corriente de las obligaciones tributarias o con la Seguridad Social, o hallarse incurso en determinadas prohibiciones de contratar o sancionadoras). Una vez concedida la subvención, asume las obligaciones del artículo 14 LGS: realizar la actividad, justificarla, someterse a las actuaciones de comprobación y control, conservar la documentación y, en su caso, reintegrar los fondos.

c) La entidad colaboradora. Es el sujeto que, actuando en nombre y por cuenta del órgano concedente, entrega y distribuye los fondos públicos a los beneficiarios cuando así lo establezcan las bases reguladoras, o bien colabora en la gestión de la subvención sin que llegue a producirse esa entrega y distribución de fondos (artículo 12 LGS). El dato decisivo es que esos fondos en ningún caso se consideran integrantes de su patrimonio: la entidad colaboradora es un instrumento de gestión, no un destinatario de la ayuda. Pueden actuar como tales tanto entes y sociedades del sector público como personas de Derecho privado; en particular, las comunidades autónomas y las corporaciones locales pueden ser entidades colaboradoras de las subvenciones concedidas por la Administración General del Estado, y a la inversa. Por su posición, la entidad colaboradora queda sometida también a los requisitos y prohibiciones del artículo 13 LGS y a las obligaciones específicas del artículo 15 LGS (entregar a los beneficiarios los fondos conforme a los criterios de las bases, verificar el cumplimiento de las condiciones, justificar la aplicación de los fondos y someterse a control). Su relación con la Administración se formaliza mediante un convenio de colaboración (artículo 16 LGS), que no puede tener una vigencia superior a cuatro años, prorrogable por mutuo acuerdo sin que la duración total del convenio llegue a exceder de seis. Además, cuando la entidad colaboradora sea de Derecho privado, su selección debe realizarse con arreglo a los principios de publicidad, concurrencia y objetividad.

4.3. Principios

La gestión de las subvenciones se realiza de acuerdo con los principios que enuncia el artículo 8.3 LGS. Más que un catálogo retórico, el precepto traslada al ámbito subvencional los grandes principios de la actuación administrativa y los anuda al propio procedimiento de otorgamiento:

a) Publicidad, transparencia, concurrencia, objetividad, igualdad y no discriminación. Son principios que conectan la gestión de la subvención con el procedimiento a través del cual se otorga. La publicidad y la transparencia no se agotan en una declaración: se materializan en la difusión obligatoria de las convocatorias y de las subvenciones concedidas a través de la Base de Datos Nacional de Subvenciones y del Sistema Nacional de Publicidad de Subvenciones (artículos 18 y 20 LGS), que permiten conocer quién recibe fondos públicos, por qué concepto y en qué cuantía. La concurrencia explica que el procedimiento ordinario de concesión sea el de concurrencia competitiva (artículo 22 LGS), de modo que la concesión directa quede reservada a supuestos excepcionales. Y la objetividad, junto con la igualdad y la no discriminación, exige que las solicitudes se valoren con criterios predeterminados y reglados en las bases, evitando tanto la arbitrariedad como el trato desigual entre quienes se encuentran en la misma situación.

b) Eficacia en el cumplimiento de los objetivos fijados por la Administración otorgante. Es consecuencia directa del principio general de eficacia que el artículo 103.1 de la Constitución impone a toda la Administración. La idea de fondo es que la subvención no es un fin en sí misma, sino un medio: su éxito se mide por el grado en que se alcanzan los objetivos de interés general que la justificaron. De ahí que la Ley exija una planificación previa que ordene y justifique para qué se subvenciona —el Plan Estratégico de Subvenciones del artículo 8.1 LGS— y, en el otro extremo, un seguimiento posterior mediante la justificación y el control financiero.

c) Eficiencia en la asignación y utilización de los recursos públicos. Cierra el círculo desde la perspectiva del coste: no basta con alcanzar el objetivo, sino que ha de lograrse con el menor empleo posible de fondos públicos. Este principio, conectado con la legislación de estabilidad presupuestaria, late en reglas muy concretas de la propia Ley, como la prohibición de que la subvención supere el coste de la actividad (artículo 19.3 LGS) o la exigencia de solicitar tres ofertas cuando el gasto rebasa determinados umbrales (artículo 31.3 LGS).

4.4. Establecimiento de las subvenciones

El correcto establecimiento de una subvención exige, con carácter previo, tres pasos:

- la aprobación del Plan Estratégico de Subvenciones (artículo 8.1 LGS), que ordena y justifica la política de subvenciones de cada Administración;

- la comunicación del proyecto a la Unión Europea cuando proceda, en el marco del régimen de ayudas de Estado de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea (TFUE), que somete a control las ayudas públicas susceptibles de falsear la competencia y obliga a notificarlas previamente a la Comisión (artículo 108.3 TFUE);

- la aprobación y publicación de las bases reguladoras de la subvención (artículo 17 LGS).

4.5. La concesión: concurrencia competitiva y concesión directa

La LGS distingue un procedimiento ordinario y otro excepcional para conceder las subvenciones.

Concurrencia competitiva (procedimiento ordinario, artículo 22 LGS). Se inicia de oficio mediante convocatoria, que ha de publicarse con el contenido del artículo 23.2 LGS. Sigue la instrucción del procedimiento, dirigida a la evaluación y clasificación de las solicitudes (artículo 24 LGS), y concluye con resolución motivada, que debe dictarse en el plazo máximo de seis meses. Transcurrido ese plazo sin notificación, el interesado puede entender desestimada su solicitud por silencio administrativo (artículo 25.5 LGS).

Concesión directa (procedimiento excepcional, artículo 28 LGS). La resolución de concesión o los convenios que canalicen estas subvenciones fijarán las condiciones y compromisos aplicables conforme a la ley; el convenio es el instrumento típico de la adjudicación directa. Cuando se aprueban por Real Decreto, deben contener:

- Definición del objeto, con indicación de su carácter singular y de las razones que acreditan el interés público, social, económico o humanitario, así como las que justifican la dificultad de su convocatoria pública.

- Régimen jurídico aplicable.

- Beneficiarios y modalidades de ayuda.

- Procedimiento de concesión y régimen de justificación del empleo dado a los fondos por los beneficiarios y, en su caso, por las entidades colaboradoras.

4.6. Los gastos subvencionables

La regulación específica de los gastos subvencionables (artículo 31 LGS) se explica por lo prevenido en el artículo 19.3 LGS, que prohíbe a los beneficiarios obtener cualquier beneficio derivado de las actividades financiadas, al declarar que el importe de la subvención «en ningún caso podrá ser de tal cuantía que, aisladamente o en concurrencia con otras subvenciones, ayudas, ingresos o recursos, supere el coste» de la actividad. El precepto se inspira, a falta de precedente interno, en la normativa comunitaria sobre los fondos europeos, de forma análoga a otras técnicas, como la subcontratación del artículo 29 LGS, y, por su carácter básico, se aplica a la totalidad de las Administraciones Públicas.

La LGS define el gasto subvencionable mediante un triple requisito (artículo 31.1 LGS): en primer lugar, debe responder «de manera indubitada» a la naturaleza de la actividad subvencionada (esto es, serle imputable); en segundo lugar, debe realizarse en el plazo fijado por las bases reguladoras; y, en tercer lugar, su cuantía no puede sobrepasar «en ningún caso» su valor de mercado, so pena de no ser sufragado con cargo a la subvención.

El cobro de la subvención presupone incurrir en los gastos relacionados con la actividad financiada y, además, pagarlos. De ahí la regla del artículo 31.2 LGS: salvo disposición expresa en contrario de las bases reguladoras, se considera gasto realizado el que ha sido efectivamente pagado con anterioridad a la finalización del período de justificación. Su lógica es incontestable, pues refuerza la adecuación entre el propósito perseguido y la realidad de los hechos, facilita la verificación del destino último dado a los fondos y se conecta con el régimen de pago a subcontratistas y suministradores.

Especialmente relevante por novedosa es la regla del artículo 31.3 LGS, fundada de modo mediato en los principios de eficacia y eficiencia en la asignación de los recursos públicos: persigue contribuir a reducir el coste de las actividades subvencionadas como condición para rebajar la financiación pública necesaria para los mismos fines. Introduce un principio de competencia a través de un deber positivo: cuando la cuantía del gasto subvencionable supere 30.000 euros en el supuesto de ejecución de obra, o 12.000 euros tratándose del suministro de bienes de equipo o de la prestación de servicios por empresas de consultoría o asistencia técnica, el beneficiario debe solicitar «como mínimo» tres ofertas de diferentes proveedores, con carácter previo a contraer el compromiso para la prestación del servicio o la entrega del bien.

Este deber solo se exonera en dos supuestos tasados: en primer lugar, cuando, por las especiales características del gasto, no exista en el mercado un número suficiente de entidades que lo suministren o presten, es decir, faltan las condiciones para introducir la competencia; y, en segundo lugar, cuando el gasto se haya realizado con anterioridad a la solicitud de la subvención.

Salvo esos casos, el beneficiario debe elegir entre las ofertas presentadas conforme a criterios de eficacia y economía (artículo 31.3, párrafo segundo, LGS). La elección se aporta en la justificación o, si las bases lo prevén, en la propia solicitud, de modo que la cuenta justificativa incluya la relación de ofertas recibidas. La particularidad estriba en que, si se elige una oferta que no es la económicamente más ventajosa, pesa sobre el beneficiario el deber de acompañar una memoria justificativa de esa decisión.

Finalmente, la adquisición, construcción, rehabilitación o mejora de bienes inventariables se somete a reglas particulares (artículo 31.4 LGS). Corresponde a las bases reguladoras fijar el período durante el cual el beneficiario debe destinar el bien al fin que legitimó la subvención, sin que pueda ser inferior a cinco años en el caso de bienes inscribibles en un registro público, ni a dos años en los demás casos. En el primer supuesto, la inscripción registral debe hacer constar tal circunstancia, así como la cuantía de la subvención concedida [artículo 31.4.a) LGS].