Medidas crediticias de fomento

Punto de partida: ¿dónde encajan estos instrumentos?

Los medios crediticios se mueven en esta lógica distinta: la Administración no entrega el dinero, sino que mejora las condiciones de financiación de una actividad mediante una relación de crédito o de garantía.

Esta es la idea-fuerza: en los medios crediticios la ayuda no consiste tanto en dar dinero como en hacer más fácil y más barato el acceso a él. Los medios crediticios consisten, por tanto, en mecanismos de apoyo que aporta la Administración para facilitar las condiciones de financiación de las actividades económicas que se consideran dignas de protección.

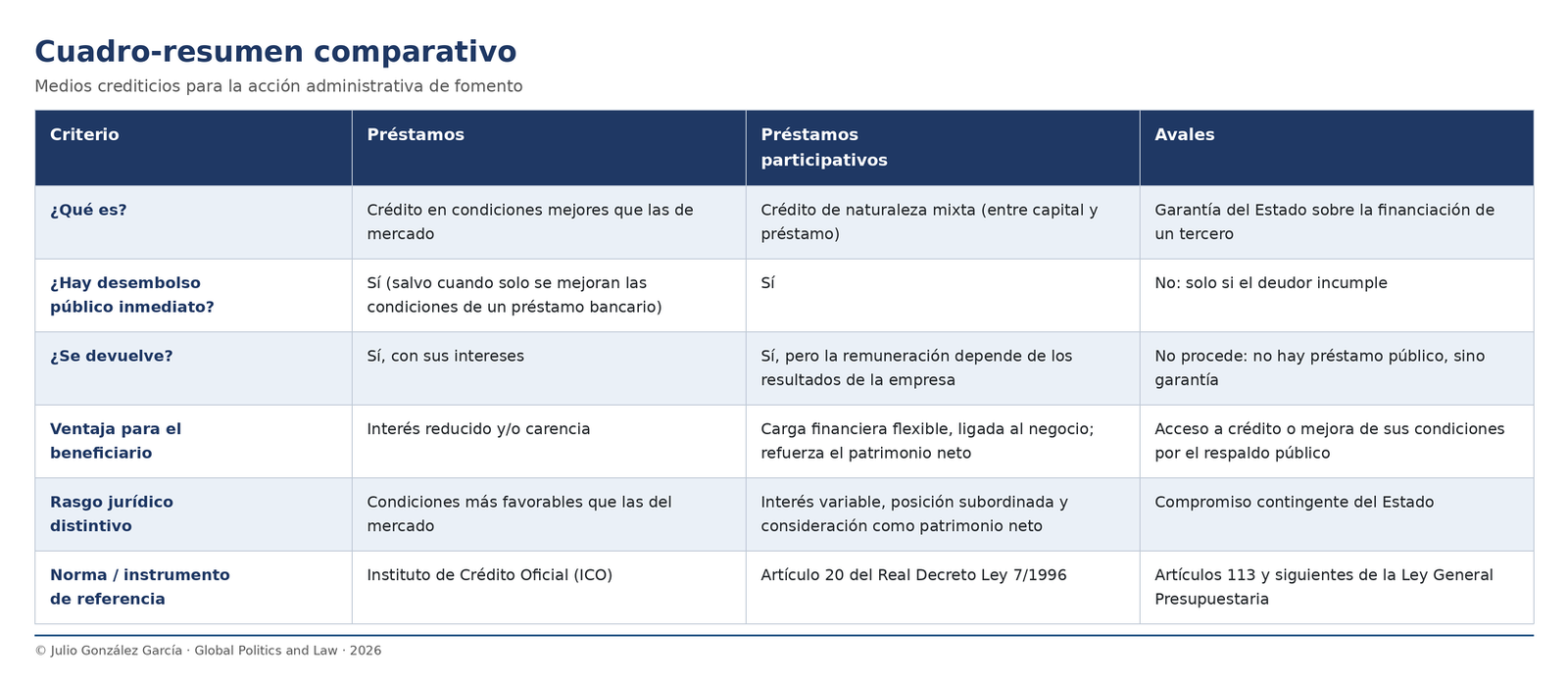

Los tres instrumentos (estamos, préstamos participativos y avales) comparten una misma finalidad, facilitar la financiación de actividades dignas de protección,pero responden a intensidades distintas de intervención pública. En el préstamo, el Estado pone dinero más barato; en el préstamo participativo, pone dinero cuya devolución se acompasa al éxito del proyecto; y en el aval, no pone dinero, sino su credibilidad como garante. De menor a mayor implicación de fondos públicos efectivos: aval → préstamo → préstamo participativo.

1. Préstamos

Los préstamos públicos son créditos que otorga el Estado con una característica que los diferencia de la financiación ordinaria: ofrecen condiciones mejores que las del mercado. Esa mejora es precisamente el contenido de la ayuda. Se utilizan, fundamentalmente, con tres finalidades:

- Impulsar actividades económicas que se quieren promover (por ejemplo, la innovación, la internacionalización o la inversión en determinados sectores).

- Facilitar ciertos aspectos de la actividad empresarial, como por ejemplo, la exportación.

- Rescatar empresas en situación de crisis, evitando que su caída arrastre empleo o sectores enteros.

La ventaja para el beneficiario puede materializarse de varias maneras: un tipo de interés inferior al de mercado, plazos de carencia (periodos durante los cuales no se devuelve capital), o ambas cosas a la vez.

Conviene advertir que el préstamo no siempre lo concede directamente el Estado. En ocasiones lo otorga una entidad financiera privada, pero en el marco de un acuerdo con el Estado que permite trasladar al cliente esas mejores condiciones. El banco pone el dinero y la gestión; el Estado aporta el respaldo o la cobertura que abarata la operación.

El Instituto de Crédito Oficial (ICO)

El instrumento básico del Estado para canalizar estos créditos es el Instituto de Crédito Oficial, que cumple una doble función:

- Como agencia financiera del Estado, le corresponde “contribuir a paliar los efectos económicos producidos por situaciones de grave crisis económica, catástrofes naturales u otros supuestos semejantes”, siguiendo las instrucciones del Consejo de Ministros o de la Comisión Delegada del Gobierno para Asuntos Económicos. Es, en este papel, un instrumento de respuesta rápida ante emergencias.

- Como entidad de crédito especializada, le corresponde “actuar como instrumento para la ejecución de determinadas medidas de política económica”. Aquí su actuación es ordinaria y estructural: poner en marcha líneas de financiación al servicio de objetivos de política económica.

Ejemplo orientativo. Las conocidas «Líneas ICO» para pymes y autónomos, o las líneas de avales y financiación articuladas durante la crisis sanitaria, ilustran bien esta doble naturaleza: financiación estructural a la economía productiva, por un lado, y respuesta a una situación de crisis grave, por otro.

2. Préstamos participativos

Los préstamos participativos son una modalidad peculiar cuya naturaleza es mixta, a caballo entre el capital y el préstamo. Se otorgan para el desarrollo de actividades económicas de interés, y resultan especialmente útiles para empresas jóvenes o en crecimiento: la remuneración del prestamista se vincula a la marcha del negocio, de modo que el beneficiario no soporta una carga financiera fija que lo asfixie en los años malos, mientras que el prestamista participa del éxito en los años buenos.

Están regulados en el artículo 20 del Real Decreto Ley 7/1996, y sus características centrales son las siguientes:

a) Interés vinculado a la evolución de la empresa. La entidad prestamista percibirá un interés variable que se determinará en función de la evolución de la actividad de la empresa prestataria. El criterio podrá ser el beneficio neto, el volumen de negocio, el patrimonio total o cualquier otro que libremente acuerden las partes. Además, podrán acordar un interés fijo con independencia de esa evolución. Aquí se ve el componente «participativo»: el prestamista, en cierto modo, participa de los resultados.

b) Restricciones a la amortización anticipada. Las partes podrán acordar una cláusula penalizadora para el caso de amortización anticipada. En todo caso, el prestatario solo podrá amortizar anticipadamente si dicha amortización se compensa con una ampliación de igual cuantía de sus fondos propios, y siempre que esta no provenga de la actualización de activos. Se busca que la salida del préstamo no debilite la solvencia de la empresa.

c) Posición subordinada en la prelación de créditos. A efectos de prelación, los préstamos participativos se situarán después de los acreedores comunes. En caso de concurso, cobran detrás de los demás: el prestamista asume un riesgo mayor, coherente con su participación en los resultados.

d) Consideración como patrimonio neto. Se considerarán patrimonio neto a los efectos de reducción de capital y liquidación de sociedades previstos en la legislación mercantil. Esto refuerza la solvencia contable de la empresa y es una de las grandes ventajas del instrumento.

Ejemplo orientativo. La concesión de préstamos participativos a pequeñas y medianas empresas de base innovadora es la vía habitual a través de la cual entidades públicas apoyan a empresas en fase de crecimiento sin entrar en su capital social.

3. ¿Dónde se regulan los préstamos otorgados por la Administración? El marco normativo

Conviene advertir que estos instrumentos no cuentan con una norma única que los regule de manera unitaria, a diferencia de lo que ocurre con las subvenciones (Ley 38/2003, General de Subvenciones) o con los avales (artículos 113 y siguientes de la Ley General Presupuestaria). El régimen aplicable está disperso y depende de la naturaleza de cada préstamo. Pueden distinguirse cinco planos.

a) La Ley General de Subvenciones como norma-puente. La Disposición Adicional Sexta de la Ley 38/2003 se ocupa de los créditos concedidos por la Administración sin interés o con interés inferior al de mercado. El crédito oficial, en cuanto tal, queda fuera del ámbito de la Ley, porque no hay una entrega definitiva de fondos: el crédito se devuelve. Ahora bien, cuando la Administración asume el pago de todo o parte de los intereses, esa bonificación sí tiene la consideración de subvención. Y los créditos sin interés o por debajo del de mercado se rigen, con carácter supletorio, por las disposiciones de la Ley General de Subvenciones que resulten adecuadas a su naturaleza, siempre que carezcan de normativa específica.

b) La Ley General Presupuestaria. En el plano financiero y presupuestario, el préstamo concedido se contempla como una operación financiera activa, con su régimen de autorización, contabilidad y control. En esta misma Ley se regulan los avales del Estado, en sus artículos 113 y siguientes.

c) La normativa específica de cada instrumento. Es donde reside la mayor parte de la regulación material: el régimen del Instituto de Crédito Oficial, el artículo 20 del Real Decreto Ley 7/1996 para los préstamos participativos, o las normas y convocatorias de cada fondo o programa sectorial.

d) El Derecho de la Unión Europea. Por su propia definición —condiciones mejores que las del mercado—, estos instrumentos contienen una ayuda de Estado sometida a los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea. El elemento de ayuda se cuantifica conforme a la Comunicación de la Comisión sobre tipos de referencia y actualización.

e) El Derecho privado, con carácter supletorio. Rige la relación crediticia subyacente —el contrato de préstamo—, sin perjuicio de las especialidades de Derecho público en la concesión, la fiscalización y el reintegro.

En suma, el préstamo público vive en una zona de frontera: su componente de ayuda gravita hacia la Ley General de Subvenciones; su dimensión presupuestaria, hacia la Ley General Presupuestaria; su régimen sustantivo, hacia la norma propia de cada instrumento; y su control, hacia el Derecho de la Unión Europea.

4.- Avales

Los avales del Estado constituyen un instrumento de política financiera empleado para garantizar obligaciones derivadas de operaciones de financiación ligadas a sectores productivos concretos o a actividades de especial relevancia.

La lógica es distinta a la de los préstamos: el Estado no entrega dinero, sino que respalda con su garantía la operación de financiación que un tercero (normalmente una entidad financiera) concede al beneficiario. Gracias a ese respaldo, el beneficiario obtiene crédito que de otro modo no conseguiría, o lo consigue en mejores condiciones, porque el riesgo para el prestamista disminuye.

Su rasgo característico es que se trata de un compromiso contingente: el Estado solo desembolsa si el deudor principal incumple. Mientras no haya impago, el aval no se traduce en una salida efectiva de fondos públicos, aunque sí figura como un pasivo contingente en las cuentas públicas. Por esa razón su otorgamiento está sometido a límites y controles estrictos. Están regulados en los artículos 113 y siguientes de la Ley General Presupuestaria.