Medios reales para la acción administrativa de fomento

Los medios reales de la acción administrativa de fomento son aquellos en los que el incentivo no consiste en la entrega en dinero, sino en permitir la utilización de un bien público (que puede ser de dominio público o patrimonial). Su finalidad puede ser triple: a) incentivar actividades económicas o b) incentivar actividades de naturaleza social, o c) paliar situaciones de daño.

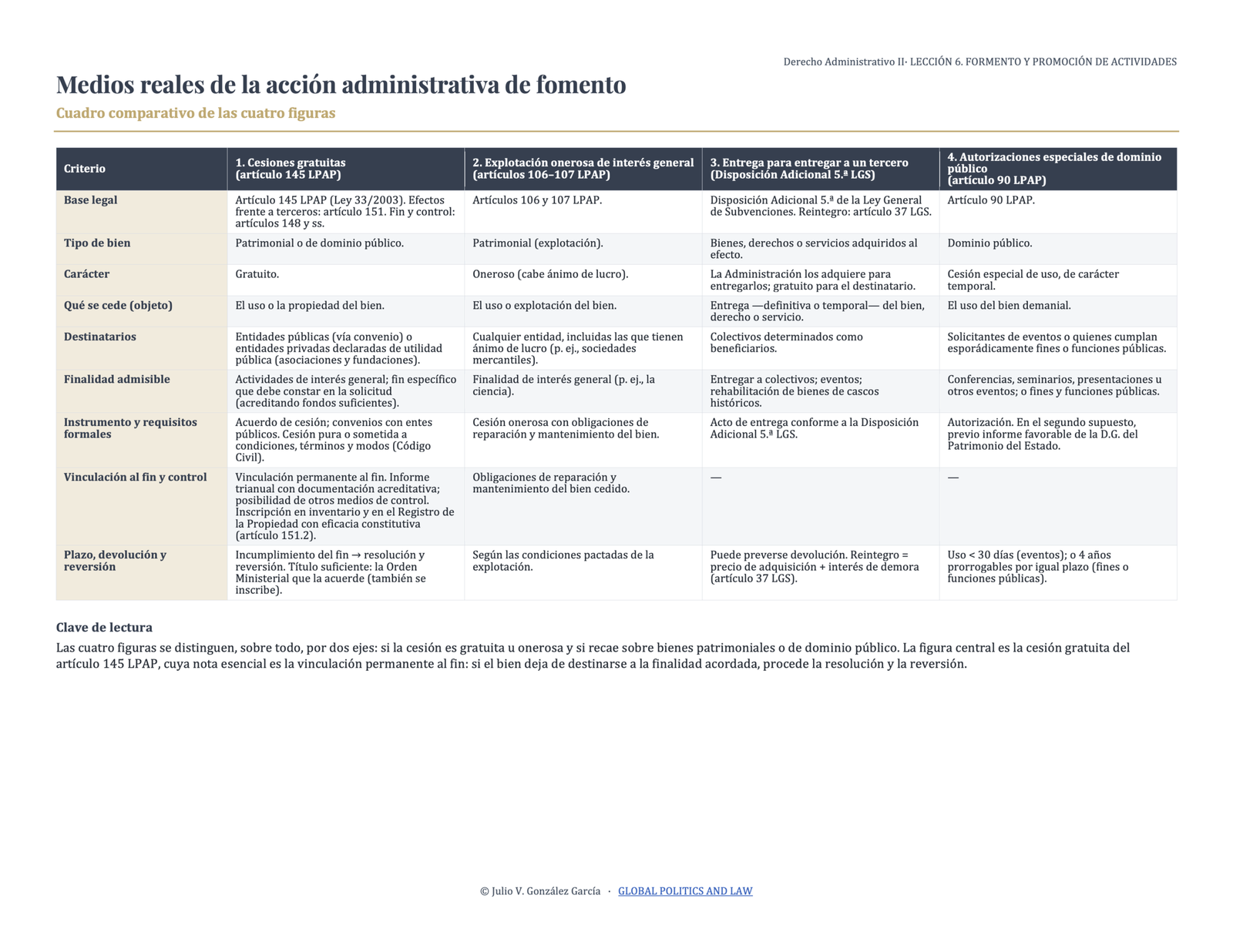

Las menciones normativas que están recogidas en este epígrafe derivan de la Ley 33/2003, de Patrimonio de las Administraciones Públicas (en adelante, LPAP), salvo que se indique otra norma.

Con carácter previo a la explicación de las figuras, conviene tener presente un esquema general de las figuras que se van a analizar. Debemos tener presente que el elemento básico para su clasificación es doble: si la cesión de los bienes públicos es gratuita u onerosa y si recae sobre bienes patrimoniales o de dominio público.

Las cuatro figuras son las siguientes:

- Cesiones gratuitas de bienes (artículo 145 LPAP).

- Otras cesiones onerosas para fines de interés general, como la ciencia (artículos 106 y 107 LPAP).

- Entrega de bienes, derechos o servicios adquiridos para entregarlos a un tercero (D.A. 5.ª de la Ley General de Subvenciones).

- Autorizaciones especiales sobre bienes de dominio público (artículo 90 LPAP).

1. Cesiones gratuitas de bienes (artículos 145 y siguientes de la LPAP)

Las cesiones gratuitas son actos por los que se cede el uso o la propiedad de bienes públicos a entidades cualificadas para que realicen actividades de interés general.

Según el destinatario, pueden ser:

- Cesiones a entidades públicas, que normalmente se articulan mediante convenios y pueden dar lugar a actividades conjuntas en favor de terceros. Por ejemplo, esta cesión del Gobierno de Castilla la Mancha al Ayuntamiento de Villatobas (Toledo) para la creación de un centro agrícola.

- Cesiones a entidades privadas declaradas de utilidad pública (asociaciones y fundaciones); por ejemplo, la cesión gratuita del uso de un local municipal a Cruz Roja Española (entidad declarada de utilidad pública) para que instale en él su asamblea local o un centro de atención social

En ambos casos -tanto si se cede el uso como la propiedad- el bien debe servir materialmente a las actividades previstas en el acto de cesión. Esta es la idea central de todo el régimen; lo que determina, además, que el incumplimiento de la finalidad que motivó la cesión provoque la resolución (rescisión) de la cesión.

1.1. El acuerdo de cesión y su contenido

El acuerdo de cesión debe recoger todos los elementos necesarios para garantizar el destino del bien y las condiciones en que la Administración se desprende de él. Caben dos modalidades:

- Cesión pura y simple, sin más límite que la inevitable vinculación al fin, que siempre está presente.

- Cesión sometida a condiciones, términos y modos que debe cumplir el cesionario. A estas figuras se les aplica lo dispuesto en el Código Civil.

El acuerdo debe precisar, además, qué facultades dominicales transmite la Administración (es decir, de qué poderes sobre el bien se desprende) y los mecanismos de control que se prevén, que veremos más adelante.

1.2. Efectos frente a terceros: inventario y Registro de la Propiedad (artículo 151 LPAP)

Cuando la cesión recae sobre un bien patrimonial, puede afectar a terceros ajenos al acuerdo, sobre todo respecto de la posibilidad de transmitir después el bien cedido. Por eso el artículo 151 LPAP exige una doble constancia:

- En el inventario de bienes de la Administración, con los limitados efectos ya examinados.

- En el Registro de la Propiedad, haciendo constar las condiciones, cargas y finalidades a las que queda afecto el bien.

Esta segunda inscripción tiene eficacia constitutiva: como señala el artículo 151.2, “no surtirá efecto la cesión en tanto no se cumplimente este requisito”. La obligación de inscribir recae en el cesionario. También deben inscribirse la resolución de la cesión y la reversión del bien o derecho; para esta última basta como título la Orden Ministerial que acuerde la resolución.

1.3. La vinculación al fin (artículos 148 y ss. LPAP)

Este es el núcleo de la regulación. El principio de partida es que la cesión solo cabe si el bien se destina a un fin específico, que debe figurar ya en la solicitud. Dicha solicitud ha de contener:

- la identificación del bien o derecho que se quiere obtener;

- la finalidad a la que se destinará; y

- la acreditación de fondos suficientes para desarrollar esa actividad.

Esta finalidad, que deben aparecer de forma expresa y que determina toda la vida de la cesión puede ser de diverso tipo:

- Un fin concreto dentro del ámbito genérico de actuación de una Administración pública;

- Un fin propio de una fundación o asociación declarada de utilidad pública; o

- En el caso de Estados extranjeros y organizaciones internacionales, operaciones de mantenimiento de la paz, cooperación policial, ayuda humanitaria o “la realización de fines propios de estas actuaciones”.

El fin debe mantenerse durante todo el periodo de la cesión. De ahí la preocupación de la ley por dotar a la Administración General del Estado de medios para verificar que el bien se emplea en lo anunciado. El artículo 148 prevé dos mecanismos de control:

- Un informe trianual que remite el propio cesionario, acompañado de la “documentación que acredite el destino de los bienes”. Los plazos solo pueden eliminarse o modificarse de forma excepcional y con motivación estricta, en atención a las circunstancias del cesionario.

- La posibilidad de arbitrar otros medios de control más adecuados, lo que permite adaptar la supervisión a las características del bien o del cesionario.

Síntesis del régimen del artículo 145: solicitud con fin específico → acreditación de medios → acuerdo de cesión (con condiciones y control) → inscripción registral con eficacia constitutiva → vinculación permanente al fin → control periódico → resolución y reversión si se incumple o se agota el plazo.

2. Otras cesiones onerosas para fines de interés general (artículos 106 y 107 LPAP)

La legislación patrimonial admite también la explotación de bienes destinándolos a una finalidad de interés general, como la ciencia. Aquí se pueden imponer al particular obligaciones de reparación y mantenimiento del bien cedido.

La diferencia esencial con el apartado anterior es que esta cesión no es gratuita. Al ser onerosa, el uso puede cederse a entidades con ánimo de lucro, como las sociedades mercantiles.

Un ejemplo lo encontramos en los parques científicos y tecnológicos: una universidad pública es titular de un suelo o un edificio patrimonial y firma un contrato de explotación que permite a un tercero operar allí una instalación de investigación o de transferencia tecnológica, a cambio de un canon.

3. Entrega de bienes, derechos o servicios para su posterior entrega a un tercero (Disposición Adicional 5.ª Ley General de Subvenciones)

La Disposición Adicional 5.ª de la Ley General de Subvenciones permite entregar bienes, derechos o servicios que la Administración adquiere con la finalidad exclusiva de entregarlos después a determinados colectivos.

Las entregas pueden ser:

- definitivas; o

- temporales, para la celebración de eventos concretos (por ejemplo, sillas, mesas o carpas), o para la elaboración de proyectos de rehabilitación de bienes que integran un casco histórico y que aprovechan sus propietarios.

Régimen de devolución. Puede preverse la devolución del bien. En tal caso, se considera cantidad a reintegrar un importe equivalente al precio de adquisición del bien, derecho o servicio, siendo exigible además el interés de demoradel artículo 37 LGS.

4. Autorizaciones especiales sobre bienes de dominio público (artículo 90 LPAP)

El artículo 90 LPAP regula dos autorizaciones especiales de uso del dominio público:

- Cesiones de uso por plazo inferior a 30 días, o para la organización de conferencias, seminarios, presentaciones u otros eventos.

- Cesiones para el cumplimiento esporádico o temporal de fines o funciones públicas, previo informe favorable de la Dirección General del Patrimonio del Estado, por un plazo de cuatro años, prorrogables por igual periodo.